6111 ve 7103 sayılı SGK Teşvikleri Hakkında Genel Bilgilendirme

Tüm sektörlerde rekabetin çok yoğun yaşandığı ve dolayısıyla gelir pastasındaki dilimin giderek azaldığı bir dönemde, şirketlerimiz kazançlarını artırabilmek için ürünlerinin fiyatlarını artırmak yerine maliyetlerini düşürebilmek için çaba sarf etmekte, yeni yol ve yöntemler geliştirmeye çalışmaktadırlar.

Bilindiği üzere, işverenler, çalışanları adına net ücret maliyeti haricinde brüt ücretin %20,5’i oranında SGK primi işveren payı maliyetine de ayrıca katlanmaktadırlar.

5510 sayılı Kanunun 81. maddesinin (ı) bendine göre, prim borcu olmayan ve diğer şartları sağlayan tüm işverenler, SGK primi işveren payındaki %20,5 olan maliyetlerini 5 puanlık indirim ile %15,5 olarak ödemektedirler. 6111 SGK teşviki ise bu teşvikten yararlanabileceğini tespit ettiğimiz çalışanlarınızın kalan %15,5’lik işveren maliyetinin tamamının teşvik süresince (6 ay – 54 ay) işsizlik fonundan karşılanmasına imkân vermektedir. 7103 sayılı Kanun kapsamında uygulanan SGK teşvikinde ise bu teşvikten yararlanabileceğini tespit ettiğimiz çalışanlarınızın SGK primi işçi ve işveren paylarının tamamının (Brüt ücretin yüzde 37,5 inin) 12 şer aylık dönemler itibariyle işsizlik fonundan karşılanmasına imkân vererek bütçenize çok ciddi katkılar sağlamaktadır.

Ayrıca, 7103 ve 6111 sayılı kanunlar teşvik kapsamındaki çalışanlarınızın iki ayrı kanundan aynı anda faydalandığı durumlarda, SGK prim teşvik tutarlarından avantajlı olanı tercih edilerek en yüksek tutarda faydalanmayı sağlamakta ve SGK prim maliyetlerinizi daha da azaltmaktayız.

1-) 6111 Sayılı SGK Teşvikinin Amacı:

- Kadınların ve gençlerin işgücüne katılımını ve istihdamını artırmak,

- Yeni istihdam yaratılmasını teşvik etmek,

- Mevcut istihdamın mesleki nitelik seviyesini yükseltmek,

- Kalite ve etkinliğini artırmak

amacıyla, 13.02.2011 tarihinde kabul edilen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 74. Maddesi ile 4447 Sayılı Kanuna eklenen geçici 10. Madde ile yeniden düzenlenmiştir.

6111 Sayılı SGK Teşvikinin Süresi:

4447 sayılı Kanunun Geçici 10. Maddesi gereği düzenlenen, ilave istihdam yapan işverenlerin sigorta primlerinin %5’lik indirimden kalan kısmın tamamının Hazine tarafından karşılanmasını ön gören 6111 sayılı teşvik kanunu 01.03.2011 tarihinde yürürlüğe girmişti. 01.03.2011 tarihinde 31.12.2015 tarihine kadar uygulanması planlanan söz konusu kanun uygulaması 28.12.2015 tarih 29576 sayılı Resmi Gazete’de yayınlanan Bakanlar Kurulu kararı ile 31.12.2020 tarihine kadar uzatıldı.

Kimler Faydalanabilir:

- SGK ödemeleri düzenli, cezası olmayanveya borcunu yapılandırmış özel sektör işyeri olması,

- Son 6 ay çalışan sayısının üzerine ilave çalışan istihdam etme,

- İlgili Personelin daha önce farklı işyerinde teşvikten yararlanmamışolması,

- 01.03.2011-31.12.2020 tarihleri arasında işe alınmış ve son 6 aydırişsiz olması,

kesin kriterlerdir.

18 yaşından büyük ve 29 yaşından küçük erkek çalışanlar ile 18 yaşından büyük kadınlar faydalanabilir. Eğer İşkur’a kayıtlı işsiz ise erkeklerdeki yaş kriteri ortadan kalkmaktadır.

Bunun haricinde MYK Belgesi, Ön-Lisans/Lisans Diploması, İŞKUR Kaydı, İŞKUR İşgücü yetiştirme kursu gibi durumlar teşvikten faydalanma süresini belirleyici ve/veya artırıcı unsurlardır.

6111 sayılı teşvik uygulamasını diğer teşviklerden ayrıcalıklı kılan hususlar:

- 6111 sayılı teşvik uygulamasını diğer teşviklerden ayrıcalıklı kılan en önemli husus asgari ücretin 7,5 katına kadar olan brüt ücretler için de uygulanabilmesidir.

- Başka bir ifadeyle, örneğin, aylık brüt ücreti 15.217,00 TL (2018 yılı) olan bir sigortalının SGK işveren hissesi payı üzerinden hak edilen teşvik tutarı diğer teşviklerde asgari ücret esas alınarak hesaplanırken (Yani, 2018 yılı Brüt asgari ücret olan 2.029 TL üzerinden sadece 315 TL teşvik desteği sağlanmaktadır)

- 6111 teşvik uygulamasında 15.217,00 TL baz alınarak uygulanmakta (Yani, 15.217 TL üzerinden toplam 2.350 TL gibi çok avantajlı bir teşvik desteği sağlanmaktadır) ve firmalara önemli avantaj sağlamaktadır.

- Ayrıca, meslek/sektör sınırlaması, coğrafi bölge sınırlaması, çalışan sayısı sınırlaması gibi kısıtlamaları da bulunmamaktadır.

2-) 7103 Sayılı SGK Teşvikinin Amacı:

-

- Kadınların, gençlerin ve engellilerin işgücüne katılımını ve istihdamını artırmak,

- Yeni istihdam yaratılmasını teşvik etmek,

- Kalite ve etkinliğini artırmak

amacıyla 28.03.2018 tarihinde Resmi Gazetede yayımlanan 7103 Sayılı Torba Kanunun 42.maddesi ile 4447 Sayılı Kanuna eklenen geçici 19. madde ile düzenlenmiştir.

7103 Sayılı SGK Teşvikinin Süresi:

4447 sayılı Kanunun Geçici 19. Maddesi gereği yapılan düzenlemeye göre, 1/1/2018 ila 31/12/2020 tarihleri arasında ilave istihdam sağlayan işverenlerin 31/12/2020 tarihine kadar geçerli olmak üzere;

- işyerinin imalat veya bilişim sektöründe faaliyet göstermesi halinde ilgili döneme ait günlük brüt asgarî ücretin sigortalının prim ödeme gün sayısıyla çarpımı sonucu bulunacak tutarı geçmemek üzere, sigortalının 5510 sayılı Kanunun 82 nci maddesi uyarınca belirlenen prime esas kazançları üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında;

- işyerinin diğer sektörlerde faaliyet göstermesi halinde sigortalının 5510 sayılı Kanunun 82 nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında,

bu işverenlerin Sosyal Güvenlik Kurumuna ödeyecekleri sigortalı hisseleri dahil tüm primlerden mahsup edilmek suretiyle İşsizlik Fonundan karşılanır.

Yararlanma Şartları:

Sigortalı yönünden;

- 01/01/2018 ila 31/12/2020 tarihleri arasında işe alınmış olması,

- Türkiye İş Kurumu’na kayıtlı işsiz olması,

- İşe alındıkları tarihten önceki üç aya ilişkin SGK’ya verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde toplam 10 günden fazla kayıtlı olmaması,

İşveren yönünden;

- Özel sektör işverenine ait olması,

- Sigortalıların işe alındığı yıldan bir Önceki takvim yılında işe alındıkları işyerinden bildirilen aylık prim ve hizmet belgelerindeki veya muhtasar ve prim hizmet beyannamelerindeki sigortalı sayısının ortalamasına ilave olarak çalıştırılması,

- Aylık prim ve hizmet belgelerinin yasal süresi içinde SGK’ya verilmesi,

- Tahakkuk eden primlerin yasal süresi içinde ödenmesi,

- Yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması,

- Çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirdiği sigortalıları fiilen çalıştırmadığı yönünde herhangi bir tespitin bulunmaması,

şartlarının birlikte gerçekleşmesi gerekmektedir.

Söz konusu 7103 sayılı Torba Kanun Tasarısının 42 inci maddesine (4447 sayılı Kanunun Geçici 19. maddesi) göre;

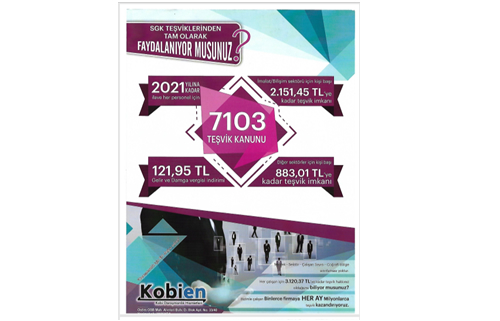

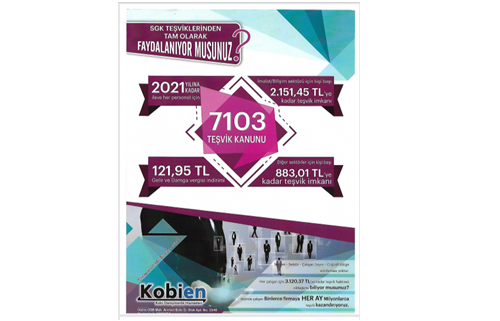

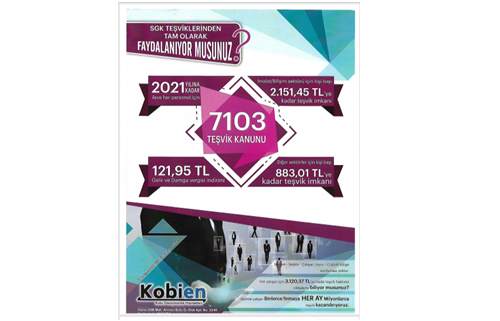

- İmalat ve Bilişim sektörleri dışında yer alan sektörlerde faaliyet gösteren firma çalışanları için 2018 yılı Brüt asgari ücret 2.029 TL üzerinden 761,06 TL (Brüt asgari ücretin yüzde 37,5i) teşvik desteği sağlanmaya devam edilecektir. Buna ilave olarak verilecek Muhtasar gelir vergisi beyannamesi ile yaklaşık 121,95 TL ilave Gelir ve Damga vergisi indirimi sağlanabilecektir. Yani şartları taşıyan bir çalışan için yaklaşık 883,01 TL indirim söz konusu olacaktır.

- İmalat ve Bilişim sektörlerinde faaliyet gösteren firma çalışanları için uygulanacak teşvik tutarı üst sınırı 2018 yılı Brüt asgari ücret olan 2029 TL olarak uygulanacaktır. Yani belirtilen sektörlerde faaliyet gösteren firmaların Brüt ücreti 5.412 TL ve üzeri olan çalışanları için 2.029 TL (Brüt asgari ücretin yüzde 37,5i) teşvik desteği sağlanacak olup, söz konusu sektörlerde faaliyet gösteren firmalara çok ciddi indirim imkânları sunulacaktır. Buna ilave olarak verilecek Muhtasar gelir vergisi beyannamesi ile yaklaşık 121,95 TL ilave Gelir ve Damga vergisi indirimi sağlanabilecektir. Yani şartları taşıyan bir çalışan için yaklaşık 2.151,45 TL indirim söz konusu olacaktır.

- Yeni uygulama ile birlikte 01/01/2018-31/12/2020 tarihleri arasında işe alınan bir çalışan kanunda yer alan diğer şartları taşıması halinde Aralık 2020 dönemini aşmamak üzere 12 ay boyunca, 18-25 yaş arasında yer alan genç çalışanlar, engelli çalışanlar ve kadın çalışanlar 12 ay yerine 18 ay boyunca söz konusu teşvikten faydalanacaktır.

- Coğrafi bölge sınırlaması, çalışan sayısı sınırlaması gibi kısıtlamaları da bulunmamaktadır.

Yatırım Teşvik Belgesi kapsamındaki yatırımlarda bile en fazla asgari ücret seviyesinde SGK prim teşviklerinden fayda sağlandığı dikkate alındığında 6111 sayılı Kanun ile 7103 sayılı Kanun kapsamındaki teşvik uygulamalarının işverenlere sağladığı fayda çok daha net görülebilmektedir.

7103 Sayılı Kanun'un 70inci maddesine göre;

27 Mart 2018 tarihi itibariyle Resmi Gazetede yayımlanan 7103 sayılı Kanunun 70.maddesi (5510 sayılı Kanunun Ek.madde 17) ile Geçmiş Dönemlere ilişkin olarak tespit edilen Geçmiş Dönem SGK Teşvik Destek ve İndirimlerine ilişkin yenilikler:

- SGK tarafından ilgili kanunlarla sağlanan teşvik destek ve indirimlerden yararlanılabileceği halde yararlanmamış işverenler tarafından en son bu maddenin yürürlük tarihini takip eden aybaşından itibaren bir ay içinde Kuruma başvurulması halinde, yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanma ve değişiklik yapma imkânı getirilmesi amaçlanmaktadır.

- Söz konusu iade tutarlarının, talep tarihini takip eden aybaşından itibaren kanuni faiz esas alınmak suretiyle hesaplanarak maddenin yürürlüğe girdiği tarihi takip eden takvim yılı başından başlayarak üç yıl içinde ödenmesi planlanmaktadır.

- İade tutarlarına ilişkin ödeme, öncelikle 5510 sayılı Kanun kapsamında muaccel hale gelmiş prim ve her türlü borçlardan, sonrasında ise ilgili kanunlar uyarınca yapılandırma veya taksitlendirme de dahil olmak üzere müeccel haldeki prim ve her türlü borçlarından mahsup yoluyla gerçekleştirilecektir. Kuruma borcu bulunmayan işverenlere altı ayda bir eşit taksitlerle iade yapılacaktır.

Infocus Danışmanlık, tecrübeli ve uzman kadrosuyla Vergi Denetimi, İş Hukuku, Mali-Hukuki Danışmanlık hizmetlerinin yanı sıra yukarıda belirtilen uygulamalar kapsamında SGK Teşvik Danışmanlığı hizmeti sunan bir Danışmanlık Firmasıdır. Infocus Danışmanlık, firmaları söz konusu teşvik uygulamalarının ortaya çıkardığı karmaşık hukuki mevzuattan kurtarmakla birlikte, maliyetlerini azaltmaya yönelik olarak teşviklerden ne ölçüde faydalandığının kontrolünü ücretsiz olarak yapmakta ve uzman kadrosunun özverili çalışmasıyla analiz sonuçlarını sizlerle paylaşmaktadır.

Geliştirdiğimiz yazılım aracılığıyla yapacağımız ön çalışma neticesinde teşvik uygulamasının başladığı 2011 yılından cari döneme kadar yararlanılmamış SGK Teşvik Destek ve İndirimlerine ilişkin iade tutarlarınızı ve 31.12.2020 tarihine kadar SGK prim teşviklerinden ne miktarda faydalanabileceğinizi hızlı, güvenilir, tam ve doğru bir şekilde raporlandırmaktayız.

Sizlerde söz konusu mevzuat karmaşıklığından dolayı teşviklerden yeteri kadar faydalanamıyorsanız bizlerle iletişime geçerek maksimum faydalanma seviyesine erişebilir, dönemsel bütçe rakamlarınıza yük olan gizli SGK prim maliyetlerinizi azaltarak bütçe dengenize katkı sağlayabilir ve çalışanlarınıza yönelik yatırım kararlarınızı yönlendirebilirsiniz.

Bu sayede İnsan Kaynakları ve Muhasebe-Finans Departmanlarınıza destek sağlayarak çalışanlarınıza yönelik maliyetlerinizi birlikte azaltabiliriz.

5 Puanlık İndirim

5 puanlık indirim; prim borçlarını düzenli olarak ödeyen özel sektör işverenlerine malullük, yaşlılık ve ölüm sigorta kolları işveren hissesinde 5 puanlık indirim sağlayan, sigorta primi teşvik uygulamasıdır.

Yararlanma Şartları

İşverenlerin;

- Çalıştırdıkları sigortalılarla ilgili olarak aylık prim ve hizmet belgelerini yasal süresi içerisinde Kuruma vermeleri,

- Primlerini yasal süresi içerisinde ödemeleri,

- Kuruma yasal ödeme süresi geçmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması (varsa da yapılandırılmış/tecil ve taksitlendirilmiş olması ve bu işlemlerin devam ediyor olması),

- Yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirilen sigortalının fiilen çalışmadığı yönünde tespitin bulunmaması gerekmektedir.

Yurtdışına Götürülen Sigortalılara İlişkin Teşvik

Özel sektör işverenlerinin yurt dışındaki işyerlerinde çalıştırılmak üzere yurt içinden götürülen/gönderilen sigortalıları için uygulanan bu indirim kapsamında, sigortalıların prime esas kazançları üzerinden hesaplanan genel sağlık sigortası primlerinin işveren hissesinin 5 puanlık kısmı Hazine tarafından karşılanmaktadır. Bu teşvik, 1/6/2013 tarihinden itibaren uygulanmaktadır.

Yararlanma Şartları

İşverenlerin;

- Kuruma yasal ödeme süresi geçmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması, (varsa da yapılandırılmış/tecil ve taksitlendirilmiş olması ve bu işlemlerin devam ediyor olması),

- Aylık prim ve hizmet belgelerini yasal süresi içinde göndermeleri,

- Primlerini yasal ödeme süresi içerisinde ödemeleri,

- Yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirilen sigortalının fiilen çalışmadığı yönünde tespitin bulunmaması gerekmektedir.

Yatırım Teşvik Belgesi Gereği Uygulanan Prim Teşviki (01.01.2012 tarihinden önce yatırım teşvik belgesi alanlar için)

16/7/2009 tarihli, 27290 sayılı Resmi Gazetede yayımlanan 14/7/2009 tarihli ve 2009/15199 sayılı Bakanlar Kurulu Kararına istinaden Yatırımlarda Devlet Yardımları Hakkında Kararda öngörülen sigorta primi işveren hissesi desteği ile teşvik edilen yatırımlara bağlı olarak gerçekleştirilecek istihdam için, prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primlerinin işveren hisselerinin tamamına kadar olan kısmı Hazinece karşılanmaktadır. Bu teşvik, 18/8/2009 tarihinden itibaren uygulanmakta olup, Ekonomi Bakanlığınca hazırlanan 28/7/2009 tarihli ve 27302 sayılı Resmi Gazetede yayımlanan Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin 2009/1 sayılı Tebliğ esaslarına göre işlem yapılmaktadır.

Yararlanma Şartları

İşverenlerin;

- Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması (varsa da ilgili kanunların öngördüğü şekilde yapılandırılmış ve yapılandırma işleminin devam ediyor olması),

- 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 22/A maddesi uyarınca Maliye Bakanlığı tahsilat dairelerine vadesi geçmiş borcunun olmaması veya söz konusu borçların 6183 sayılı Kanunun 48 inci maddesine istinaden tecil ve taksitlendirilmiş ya da çeşitli kanunlar gereğince yeniden yapılandırılmış olması ve yapılandırma/tecil ve taksitlendirme işlemlerinin devam ediyor olması,

- Aylık prim ve hizmet belgelerini yasal süresi içinde göndermeleri,

- Primleri yasal süresi içinde ödemeleri,

- E-Borcu Yoktur aktivasyon başvurusunda bulunması gerekmektedir.

Yatırım Teşvik Belgesi Gereği Uygulanan Prim Teşviki (01.01.2012 tarihinden sonra yatırım teşvik belgesi alanlar için)

19/6/2012 tarihli, 28328 sayılı Resmi Gazetede yayımlanan 15/6/2012 tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararına istinaden Yatırımlarda Devlet Yardımları Hakkında Kararda öngörülen sigorta primi işveren hissesi desteği ile teşvik belgeleri kapsamında gerçekleştirilecek yatırımlarla istihdam edilen sigortalılar için, prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primlerinin; işveren hisselerinin tamamına veya Bakanlar Kurulunca istatistiki bölge birimleri sınıflandırması, kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeyleri dikkate alınmak suretiyle belirlenen illerde işveren hisseleri ile birlikte sigortalı hisselerinin tamamına kadar olan kısmı Ekonomi Bakanlığı bütçesinden karşılanmaktadır. Bu teşvik, 15/6/2012 tarihinden itibaren uygulanmakta olup, Ekonomi Bakanlığınca hazırlanan 20/6/2012 tarihli ve 28329 sayılı Resmi Gazetede yayımlanan Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin 2012/1 sayılı Tebliğ esaslarına göre işlem yapılmaktadır.

Yararlanma Şartları

İşverenlerin,

- Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması (varsa da ilgili kanunların öngördüğü şekilde yapılandırılmış ve yapılandırma işleminin devam ediyor olması),

- 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 22/A maddesi uyarınca Maliye Bakanlığı tahsilat dairelerine vadesi geçmiş borcunun olmaması veya söz konusu borçların 6183 sayılı Kanunun 48 inci maddesine istinaden tecil ve taksitlendirilmiş ya da çeşitli kanunlar gereğince yeniden yapılandırılmış olması ve yapılandırma/tecil ve taksitlendirme işlemlerinin devam ediyor olması,

- Aylık prim ve hizmet belgelerini yasal süresi içinde göndermeleri,

- Primleri yasal süresi içinde ödemeleri,

- E-Borcu Yoktur aktivasyon başvurusunda bulunması gerekmektedir.

4447 Sayılı Kanun – Geçici 10. Madde (6111 Sayılı Kanun Teşviki)

4447 sayılı Kanunun geçici 10 uncu maddesi ile özel sektör işverenlerine, 01/03/2011 – 31/12/2020 tarihleri arasında işe aldıkları sigortalılar için, sigorta primine esas kazançları üzerinden hesaplanacak sigorta primi işveren payının tamamının İşsizlik Sigortası Fonundan karşılanmasına imkan sağlanmıştır.

Yararlanma Şartları

Sigortalının;

- 01/03/2011 ila 31/12/2020 tarihleri arasında işe alınmış olması,

- Fiilen çalışması,

- 18 yaşından büyük olması,

- İşe alındığı tarihten önceki altı aylık dönemde Kurumumuza verilmiş olan aylık prim ve hizmet belgelerinde kayıtlı olmaması gerekmektedir.

İşverenin;

- Özel sektör işvereni olması,

- İşyerinin 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamında olmaması,

- İşyerinin 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin olmaması,

- Sigortalıyı, ortalama sigortalı sayısına ilave olarak çalıştırması,

- Kuruma yasal ödeme süresi geçmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması (varsa da yapılandırılmış/tecil ve taksitlendirilmiş olması ve bu işlemlerin devam ediyor olması),

- Aylık prim ve hizmet belgelerini yasal süresinde vermesi,

- Primlerini yasal süresi içinde ödemesi gerekmektedir.

Hangi İşverenler Faydalanabilir? |

Hangi İşverenler Faydalanamaz? |

|

|

6111 Sayılı Kanun ile Getirilen Teşvikten Yararlanma Süreleri

18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan;

- Mesleki yeterlik belgesine sahip olanlar için 48 ay*

- Mesleki ve teknik eğitim veren orta veya yüksek öğretim kurumlarından mezun olanlar veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için 36 ay*

- Yukarıda belirtilen niteliklere sahip olmayanlar için 24 ay*

29 yaşından büyük erkeklerden;

- Mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yüksek öğretim kurumlarını ya da Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kursunu bitiren ve belgede belirtilen meslek ya da alanlarda işe alınan ve/veya çalıştırılanlar için 24 ay*

- Türkiye İş Kurumuna kayıtlı, Kanunda sayılan belgelere sahip olmayanlar için 6 ay

- 4/a bendi kapsamında çalışmakta iken, 1/3/2011 tarihinden sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yükseköğretim kurumlarını bitirenler için 12 ay yararlanılabilecektir.

*Bu kapsama girenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde ilave olarak altı ay süre eklenir.

Görüldüğü üzere 4447 sayılı Kanunun geçici 10 uncu maddesinde öngörülen sigorta primi işveren hissesi desteğinden yararlanma süresi;

- Kapsama giren sigortalının yaşına,

- Mesleki yeterlik belgesi sahibi veya mesleki ve teknik eğitim veren orta veya yüksek öğretimi ya da Türkiye İş Kurumunca düzenlenen iş gücü yetiştirme kursunu bitirip bitirmediğine,

- Türkiye İş Kurumuna kayıtlı işsiz olup olmadığına göre belirlenmektedir.

18-29 Yaş arası erkekler ile 18 yaşından büyük kadınlardan;

- Mesleki yeterlik belgesine sahip olanlar*: 48 ay + 6 ay

- Teknik okul mezun olanlar veya İş-Kur kurslarını bitirenler*: 36 ay + 6 ay

- Yukarıda belirtilen niteliklere sahip olmayanlar: 24 ay + 6 ay

*Belgede belirtilen meslekte çalışmak kaydıyla İŞ-KUR'a kayıtlı ise.

29 Yaşından büyük erkeklerden;

- Mesleki yeterlik belgesi alanlar veya teknik okul ya da 24 ay + 6 ay

- İş-Kur kursunu bitirenler*

- Yukarıda belirtilen niteliklere sahip olmayanlar 0 + 6 ay

*Belgede belirtilen meslekte çalışmak kaydıyla İŞ-KUR'a kayıtlı ise.

Yukarıda maddeler halinde sıralanmış, teşvikten yararlanma süresi şartları düşünüldüğünde sonuç olarak özet mahiyetindeki aşağıdaki tablo elde edilebilir:

4447 Sayılı Kanun – Geçici 15. Madde (İş Başı Eğitim Teşviki)

4447 sayılı Kanunun geçici 15 inci maddesi ile Türkiye İş Kurumu tarafından 31/12/2017 tarihine kadar başlatılan işbaşı eğitim programlarını tamamlayanları işe alan özel sektör işverenlerine işe aldıkları bu sigortalılar için, sigorta primine esas kazanç alt sınırı üzerinden hesaplanacak sigorta primi işveren payının tamamının İşsizlik Sigortası Fonundan karşılanmasına imkan sağlanmıştır.

Yararlanma Şartları

Sigortalının;

- 31/12/2017 tarihine kadar başlatılan işbaşı eğitim programını tamamlamış olması ve işbaşı eğitim programının bitimini müteakip en geç üç ay içinde işe alınması,

- 23/4/2015 tarihi ve sonrasında işe alınmış olması

- 18 yaşından büyük, 29 yaşından küçük olması,

- Tamamladığı işbaşı eğitim programına ilişkin meslek alanında işe alınması gerekmektedir.

İşverenin;

- Özel sektör işvereni olması,

- İşyerinin kamu idaresi ve 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamında olmaması,

- İşyerinin 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin olmaması,

- Sigortalıyı, ortalama sigortalı sayısına ilave olarak çalıştırması,

- Kuruma yasal ödeme süresi geçmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması (varsa da yapılandırılmış/tecil ve taksitlendirilmiş olması ve bu işlemlerin devam ediyor olması),

- Aylık prim ve hizmet belgelerini yasal süresinde vermesi,

- Primleri yasal süresi içinde ödemesi gerekmektedir.

Engelli Sigortalıların İstihdamına İlişkin Prim Teşviki

4857 sayılı Kanunun 30 uncu maddesinde öngörülen sigorta primi işveren hissesi teşviki; özel sektöre ait işyerlerinde çalıştırılan engelli sigortalıların, sigorta primine esas kazanç alt sınırı üzerinden hesaplanan sigorta primi işveren hisselerinin tamamının bu Kanunda öngörülen şartlar dahilinde Hazinece karşılanmasını düzenlemektedir.

4857 sayılı İş Kanununun 30 uncu maddesi kapsamında zorunlu olarak (kontenjan dahili) engelli sigortalı istihdam etmekle yükümlü bulunan özel sektör işverenlerinin çalıştırmakla yükümlü bulundukları engelli sigortalılar ile kontenjan fazlası çalıştırılan engelli sigortalıların, engelli sigortalı çalıştırma zorunluluğu bulunmayan işverenlerce istihdam edilen engelli sigortalıların ve korumalı işyerlerinde çalışan engelli sigortalıların, prime esas kazanç alt sınırı üzerinden hesaplanan işveren hissesinin %100’ü Hazinece karşılanmaktadır.

Yararlanma Şartları

Özel sektör işverenlerinin söz konusu teşvikten yararlanabilmeleri için;

- Engelli sigortalı çalıştırılması,

- Aylık prim ve hizmet belgesinin süresi içinde Kuruma verilmesi,

- Primlerin ödenmiş olması gerekmektedir.

5746 Sayılı Ar-Ge Kanunu Kapsamındaki Prim Teşviki

Araştırma ve geliştirme faaliyetlerinin desteklenmesi kapsamında sağlanan bu teşvik ile kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projeleri ile rekabet öncesi işbirliği projelerinde ve teknogirişim sermaye desteklerinden yararlanan işletmelerde çalışan Ar-Ge ve destek personeli ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden istisna olan personelin; bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, 31/12/2023 tarihine kadar Maliye Bakanlığı bütçesine konulacak ödenekten karşılanmaktadır.

Yararlanma Şartları

- İşyerinin, 5746 sayılı Kanun kapsamına giren bir işyeri olması veya 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında ücreti gelir vergisinden istisna tutulan personel çalıştırılan bir işyeri olması,

- Sigortalının Ar-Ge personeli veya Ar-Ge personel sayısının % 10’u aşılmamak kaydıyla destek personeli ya da 4691 sayılı Kanun uyarıca ücreti gelir vergisinden istisna tutulmuş personel olması,

- Ar-Ge merkezlerinde, en az 30 tam zamanlı eşdeğer Ar-Ge personeli çalıştırılması,

- Aylık prim ve hizmet belgelerinin Sosyal Güvenlik Kurumuna yasal süresi içinde verilmesi,

- Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması (varsa da ilgili kanunların öngördüğü şekilde yapılandırılmış ve yapılandırma işleminin devam ediyor olması) gerekmektedir.

5225 Sayılı Kanun – Kültür Yatırımları ve Girişimcilerini Teşvik Kanunu Prim Teşviki

Sigorta primi işveren hissesi teşvikinden kurumlar vergisi mükellefi olan ve Kültür ve Turizm Bakanlığından ‘Kültür Yatırım Belgesi’ veya ‘Kültür Girişim Belgesi’ almış olan işverenler yararlanabileceklerdir.

‘Kültür Yatırım Belgesi’ almış olan işyerlerinde fiilen çalışan sigortalıların prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin %50’si, ‘Kültür Girişim Belgesi’ almış işyerlerinde fiilen çalışan sigortalıların ise prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin %25’i, Kültür ve Turizm Bakanlığı bütçesine konulan ödenekten karşılanmaktadır.

Bu teşvikten;

- ‘Kültür Yatırım Belgesi’ almış olan işverenler, söz konusu belgenin alındığı tarihten itibaren yatırım aşamasında üç yılı,

- ‘Kültür Girişim Belgesi’ almış olan işverenler ise, söz konusu belgenin alındığı tarihten itibaren işletme aşamasında yedi yılı aşmamak şartıyla yararlanabileceklerdir.

Yararlanma Şartları

İşverenlerin söz konusu teşvikten yararlanabilmeleri için;

- Kurumlar vergisi mükellefi olmaları,

- Kültür ve Turizm Bakanlığından kültür yatırım veya girişim belgesi almaları,

- Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı toplamının 16 yaşından büyükler için belirlenmiş olan brüt asgari ücretten fazla olmaması (varsa da ilgili kanunların öngördüğü şekilde yapılandırılmış ve yapılandırma işleminin devam ediyor olması),

- Aylık prim ve hizmet belgesinin yasal süresi içinde Kuruma verilmesi gerekmektedir.

KISA ÇALIŞMA ÖDENEĞİ

Kısa Çalışma Uygulaması

Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması veya süreklilik koşulu aranmaksızın işyerinde faaliyetin tamamen veya kısmen en az dört hafta süreyle durdurulması hallerinde, işyerinde üç ayı aşmamak üzere (Cumhurbaşkanı kararı ile 6 aya kadar uzatılabilir.) sigortalılara çalışamadıkları dönem için gelir desteği sağlayan bir uygulamadır.

Kısa çalışma uygulaması bakımından “Genel Ekonomik” kriz

Ulusal veya uluslararası ekonomide ortaya çıkan olayların, ülke ekonomisi ve dolayısıyla işyerini ciddi anlamda etkileyip sarstığı durumlardır.

Kısa çalışma uygulaması bakımından “Bölgesel Kriz”

Ulusal veya uluslararası olaylardan dolayı belirli bir il veya bölgede faaliyette bulunan işyerlerinin ekonomik olarak ciddi şekilde etkilenip sarsıldığı durumlardır.

Kısa çalışma uygulaması bakımından “Sektörel Kriz”

Ulusal veya uluslararası ekonomide ortaya çıkan olaylardan doğrudan etkilenen sektörler ve bunlarla bağlantılı diğer sektörlerdeki işyerlerinin ciddi anlamda sarsıldığı durumlardır.

Kısa çalışma uygulaması bakımından “Zorlayıcı Sebepler”

İşverenin kendi sevk ve idaresinden kaynaklanmayan, önceden kestirilemeyen, bunun sonucu olarak bertaraf edilmesine imkân bulunmayan, geçici olarak çalışma süresinin azaltılması veya faaliyetin tamamen veya kısmen durdurulması ile sonuçlanan dışsal etkilerden kaynaklanan dönemsel durumları ya da deprem, yangın, su baskını, heyelan, salgın hastalık, seferberlik gibi durumlardır.

Kısa Çalışma Kapsamında;

* İşçilere kısa çalışma ödeneği ödenmesi,

* Genel Sağlık Sigortası primleri ödenmesi,

hizmetleri sağlanmaktadır.

İşyerinde Kısa Çalışma Uygulanabilmesi için;

İşverenin; genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle işyerindeki çalışma süresinin önemli ölçüde azaldığı veya durduğu yönünde İŞKUR’a başvuruda bulunması ve İş Müfettişlerince yapılan uygunluk tespiti sonucu işyerinin bu durumlardan etkilendiğinin tespit edilmesi gerekmektedir.

İşçinin Kısa Çalışma Ödeneğinden Yararlanabilmesi İçin;

İşverenin kısa çalışma talebinin uygun bulunması,

- İşçinin kısa çalışmanın başladığı tarihte, 4447 sayılı Kanunun 50 nci maddesine göre çalışma süreleri ve işsizlik sigortası primi ödeme gün sayısı bakımından işsizlik ödeneğine hak kazanmış olması (Kısa çalışmanın başladığı tarihten önceki son 120 gün içinde prim ödeyerek sürekli çalışmış olanlardan son üç yıl içinde en az 600 gün süreyle işsizlik sigortası primi ödemiş olanlar),

- Kısa çalışmaya katılacaklar listesinde işçinin bilgilerinin bulunması,

gerekmektedir.

Kısa Çalışma Talebinde Bulunulması ve Talebin Değerlendirilmesi

Genel ekonomik, sektörel veya bölgesel kriz ile dışsal etkilerden kaynaklanan dönemsel durumlardan ileri gelen zorlayıcı sebeplerin varlığının işçi ve işveren sendikaları konfederasyonlarınca iddia edilmesi veya bu yönde kuvvetli emarenin bulunması halinde konu, İŞKUR Yönetim Kurulunca değerlendirilerek karara bağlanır. Deprem, yangın, su baskını, heyelan, salgın hastalık, seferberlik gibi durumlar için diğer zorlayıcı sebep gerekçesiyle yapılan başvurular için Yönetim Kurulu Kararı aranmaz.

Genel ekonomik, sektörel veya bölgesel kriz ile dışsal etkilerden kaynaklanan dönemsel durumlardan ileri gelen zorlayıcı sebeplerle ilgili Yönetim Kurulunca alınmış bir karar bulunmuyorsa işverenlerce başvurular Kurum birimi tarafından reddedilir.

İşverenin kısa çalışma talebinin uygunluğuna ilişkin İş Müfettişleri tarafından uygunluk tespiti gerçekleştirilir.

Uygunluk tespiti tamamlandıktan sonra, kısa çalışma uygulanacak işçi listesinin değiştirilmesine ve/veya işyerinde uygulanan kısa çalışma süresinin arttırılmasına yönelik işveren talepleri, yeni başvuru olarak değerlendirilir.

İşverene Kısa Çalışma Talebinin Sonucunun Bildirilmesi

Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerden dolayı işyerindeki çalışma süresinin önemli ölçüde azaldığı veya durduğunun İş Müfettişlerince yapılan uygunluk tespiti sonucu işverene İŞKUR tarafından bildirilir. İşveren de durumu, işyerinde işçilerin görebileceği bir yerde ilan eder ve varsa toplu iş sözleşmesine taraf işçi sendikasına bildirir. İlan yoluyla işçilere duyuru yapılamadığı durumlarda, kısa çalışmaya tabi işçilere yazılı bildirim yapılır.

Kısa Çalışma Ödeneği Süresi, Miktarı ve Ödenmesi

Günlük kısa çalışma ödeneği; sigortalının son oniki aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının % 60’ıdır. Bu şekilde hesaplanan kısa çalışma ödeneği miktarı, aylık asgari ücretin brüt tutarının % 150’sini geçemez.

Kısa çalışma ödeneği, çalışmadığı süreler için, işçinin kendisine ve aylık olarak her ayın beşinde ödenir. Ödeme tarihini öne çekmeye Aile, Çalışma ve Sosyal Hizmetler Bakanı yetkilidir.

Aşağıda 2019 yılı için aylık kısa çalışma ödeneği hesabı verilmiştir.

| Son 12 Aylık Prime Esas Kazançların Aylık Ortalaması | Hesaplanan İşsizlik Ödeneği Miktarı | Damga Vergisi | Ödenecek İşsizlik Ödeneği Miktarı | |

| Son 12 Ay Asgari Ücretle Çalışan | 2.558,40 | 1.535,04 | 11,65 | 1.523,19 |

| Son 12 Ay 4.000 TL ile Çalışan | 4.000,00 | 2.400,00 | 18,22 | 2.381,78 |

| Son 12 Ay 7.000 TL ile Çalışan | 7.000,00 | 3.837,60 (*) | 29,13 | 3.808,47 |

| (*) Hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının %150’sini geçemeyeceği için ödenecek aylık kısa çalışma ödeneği miktarı bu şekilde hesaplanmıştır. 2019 yılında brüt asgari ücret 2.558,40 TL’dir. | ||||

Kısa çalışmanın günlük, haftalık veya aylık çalışma süresi içerisinde yapılacağı zaman aralığı işyerinin gelenekleri ve işin niteliği dikkate alınarak işverence belirlenir.

Kısa çalışma ödeneği, işyerinde uygulanan haftalık çalışma süresini tamamlayacak şekilde çalışılmayan süreler için aylık olarak verilir.

Kısa çalışma yapılan süreler için, kısa çalışmaya tabi tutulan işçiler adına SGK Aylık Prim ve Hizmet Belgesi ile eksik gün gerekçesi “18-Kısa Çalışma Ödeneği” olarak bildirilir.

Kısa çalışma ödeneğinin süresi üç ayı aşmamak kaydıyla kısa çalışma süresi kadardır ve kısa çalışma ödemeleri, hak edilen işsizlik ödeneğinden mahsup edilmektedir.

Kısa çalışma ödeneğinin süresini altı aya kadar uzatmaya ve işsizlik ödeneğinden mahsup edilip edilmeyeceğini belirlemeye Cumhurbaşkanı yetkilidir.

Zorlayıcı sebeplerle işyerinde kısa çalışma yapılması halinde, ödemeler 4857 sayılı Kanunun 24 üncü maddesinin (III) numaralı bendinde ve 40 ıncı maddesinde öngörülen bir haftalık süreden sonra başlar. Bu bir haftalık süre içerisinde ücret ve prim yükümlülükleri işverene aittir.

Kısa çalışma yapan işçinin çalışılmayan hafta tatili, ulusal bayram ve genel tatil günlerine ilişkin ücret ve kısa çalışma ödeneği miktarı, kısa çalışma yapılan süreyle orantılı olarak işveren ve Kurum tarafından ödenir.

İşverenin hatalı bilgi ve belge vermesi nedeniyle yapılan fazla ödemeler, yasal faizi ile birlikte işverenden, işçinin kusurundan kaynaklanan fazla ödemeler ise yasal faizi ile birlikte işçiden tahsil edilir.

Kısa Çalışma Ödeneği Alınan Süre İçin Ödenen Primler

İşçinin kısa çalışma ödeneği aldığı süre için genel sağlık sigortası primleri ödenmektedir. Söz konusu dönemde kısa ve uzun vadeli sigorta primleri aktarılmaz.

Kısa Çalışmanın Erken Sona Ermesi

İşverenin, kısa çalışma uygulaması devam ederken, normal faaliyetine başlamaya karar vermesi halinde durumu Kurum birimine, varsa toplu iş sözleşmesi tarafı işçi sendikasına ve işçilere altı işgünü önce yazılı olarak bildirmesi zorunludur.

Bildirimde belirtilen tarih itibariyle kısa çalışma sona erer. Geç bildirimlere ilişkin oluşan yersiz ödemeler yasal faizi ile birlikte işverenden tahsil edilir.

Kısa Çalışma Ödeneğinin Kesilmesi

Kısa çalışma ödeneği alanların işe girmesi, yaşlılık aylığı almaya başlaması, herhangi bir sebeple silâh altına alınması, herhangi bir kanundan doğan çalışma ödevi nedeniyle işinden ayrılması hallerinde veya geçici iş göremezlik ödeneğinin başlaması durumunda geçici iş göremezlik ödeneğine konu olan sağlık raporunun başladığı tarih itibariyle kısa çalışma ödeneği kesilir.

İşverenin Kayıt Tutma Zorunluluğu

Kısa çalışma yapan işveren, işçilerin çalışma sürelerine ilişkin kayıtları tutmak ve istenilmesi halinde ibraz etmek zorundadır.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}